Deze paragraaf beschrijft op hoofdlijnen het grondbeleid, de financiële positie en het weerstandsvermogen van het grondbedrijf. Parallel aan de paragraaf grondbeleid hebben we ook het Meerjaren Programma Grondbedrijf (MPG) 2018-2021 opgesteld. Het MPG gaat een slag dieper dan de paragraaf en geeft inzicht op een lager detailniveau. Voor meer informatie over het grondbedrijf en de separate grondcomplexen, verwijzen we naar het MPG.

Inleiding

1. Grondbeleid

1.1 Economische ontwikkelingen

(Gegevens NVM, NRC en CBS – februari 2018)

De Nederlandse economie zit nog steeds flink in de lift. In 2017 was er sprake van een economische groei van 3,2%. Groei boven de 3% is sinds 2007 niet meer voorgekomen. In 2017 zijn de investeringen met 6% gegroeid. Net als in 2016 zijn vooral de investeringen in woningen aanzienlijk gegroeid. Naar verwachting zet de economische groei in 2018 door. Deze groei komt door een gunstige internationale conjunctuur, expansief begrotingsbeleid en eenkrachtige woningmarkt. Daarbij is er een positieve binnenlandse dynamiek tussenaantrekkende werkgelegenheid, hoger beschikbaar inkomen, hogere consumptie en meerinvesteringen.

De groeiraming kent wel enkele neerwaartse risico's namelijk de Brexit, onduidelijkheid over de afbouw van het ruime monetair beleid van de ECB (beëindiging opkopen schulden, waardoor de rente zal gaan stijgen) en de stand van de Chinese Economie.

In 2017 zijn ook de investeringen in woningen aanzienlijk gegroeid. Bestaande koopwoningen waren in januari 2018 8,8% duurder dan in januari 2017. Dit is de grootste toename in 16 jaar. Sinds juni 2013 is er sprake van een stijgende trend. Landelijk is sprake van een krappe woningmarkt. Belangrijke factoren hiervoor zijn het economische herstel en de lage hypotheekrente.

De economie in Noordoost-Brabant bleef in 2017 groeien. De bezettingsgraad in de industrie ligt op dit moment weer rond het niveau van voor de crisis. Het gebrek aan vraag is voor de bedrijven eigenlijk geen belemmering meer. Er dreigt echter wel een tekort aan geschikte arbeidskrachten. Voor het grondbedrijf is met name de logistieke sector van groot belang in verband met bedrijventerrein Vorstengrafdonk. Op Vorstengrafdonk is nog 43,6 ha beschikbaar (42% is verkocht). Dit is vooral ruimte voor grootschalige bedrijvigheid. Op middellange termijn gaan we een tekort zien in kleinschalige bedrijfskavels in Oss. De nieuwe ruimtelijke regels, zoals de ladder van duurzame verstedelijking, maken dat het zoeken naar nieuwe locaties lastig zal gaan worden.

1.2 Beleid

Grondbeleid

Wij zijn continu bezig met zoeken naar mogelijkheden om de financiële positie van het grondbedrijf te verbeteren. Dit is een doorlopend proces. Om de verkoop van de kavels voor woningen en bedrijven te optimaliseren, zijn we de volgende initiatieven gestart.

- Wonen in Oss: Dit is een samenwerking tussen de verschillende woonpartners (bouwers, hypotheekverstrekkers, makelaars, corporaties en gemeente). Het doel van wonen in Oss is het versterken van de kracht van het Osse wonen en het verbeteren van de duurzaamheid bij de woningbouw.

- Zelfbouwcoach: Bij de gemeente hebben we iemand beschikbaar om potentiële kopers te helpen bij het kopen van grond voor zelfbouw.

- Erfpacht: De gemeente biedt kopers de mogelijkheid om hun grond te kopen via een erfpachtconstructie. Het eigendom blijft dan deels bij de gemeente. Kopers betalen een maandelijkse canon (soort van huur) voor het gebruik.

- Accountmanagement: We benaderen actief nieuwe groepen van afnemers, zoals woon-zorg, beleggershuur, consumentgericht ontwikkelen, enz.

Naast de maatregelen, gericht op de verkoop, zijn we ook bezig met een nieuw grondbeleid voor de gemeente zelf. Zaken die wij hierin meenemen zijn ontwikkelingen naar de toekomst toe. Het gaat concreet om de volgende vraagstukken:

- Verduurzaming: Gelet op het duurzaamheidsvraagstuk, bekijken we hoe we nu al kunnen anticiperen op de toekomst. Hierbij wordt gedacht aan gasloze wijken, stimulering van de bouw van BENG-woningen (bijna energie neutrale gebouwen).

- Nieuwe woningbouwlocaties: De komende jaren sluiten we een groot aantal woningbouwcomplexen af (Horzak 2019, Piekenhoef 2025, Lith Oost 2023). Om de woningbouwbehoefte op te vangen, zijn we recent gestart met de uitwerking van het plan Oijense Zij Noord. Voor de daaropvolgende periode zoeken we naar nieuwe bouwlocaties. Dat kan zowel binnenstedelijke inbreiding worden, maar ook (beperkte) uitbreidingslocaties.

- Versterking lokale bedrijvigheid: Om de werkgelegenheid naar de toekomst toe te garanderen, is het noodzakelijk om te kijken naar ruimte voor kleinschalige bedrijvigheid. Voor grootschalige bedrijvigheid hebben we nog voldoende ruimte beschikbaar op de Vorstengrafdonk. Voor kleine bedrijvigheid wordt de beschikbare ruimte schaars.

Grondprijsbeleid

In 2016 is het gemeentelijk grondprijsbeleid vernieuwd. Uitgangspunt is dat de gemeente Oss voor de grond vraagt wat deze waard is: niet meer en niet minder. Grondprijsbeleid is immers geen doel op zich en moet ruimtelijke ontwikkelingen niet frustreren, noch impliciet subsidiëren. Ieder jaar, voordat de jaarrekening wordt opgesteld, worden alle grondprijzen herzien en aangepast indien nodig.

Vennootschapsbelasting (Vpb) voor gemeenten

Vanaf 2016 moeten gemeenten en andere overheden vennootschapsbelasting (Vpb) gaan betalen over de winst die ze met hun ondernemingsactiviteiten maken. Deze plicht komt voort uit klachten vanuit het bedrijfsleven over oneerlijke concurrentie bij het uitvoeren van bedrijfsmatige, commercieel getinte activiteiten van (onder andere) gemeenten. Ook het grondbedrijf valt onder de werking van de Vpb.

Voor alle complexen hebben we de openingsbalans opgesteld. Op basis van die informatie gaan we er vooralsnog vanuit dat we binnen de looptijd van het MPG (2018-2021) geen Vennootschapsbelasting hoeven te betalen. Naar de toekomst toe zal er wel sprake zijn van een verhoging van de lasten. De feitelijke belastingdruk hangt echter ook af van de werkelijke situatie. Omdat nog onduidelijk is wat op een aantal cruciale vraagstukken het standpunt van de inspecteur zal gaan worden, kunnen we nu nog geen concrete uitspraken doen over de hoogte van de last. Dit zal de komende jaren duidelijk moeten worden.

Nieuwe regels Besluit Begroting en Verantwoording 2016 (BBV)

De commissie BBV heeft de regels voor grondexploitaties in 2016 aangescherpt en geactualiseerd. Dat heeft te maken met een aantal ontwikkelingen. Namelijk: de forse afboekingen van gemeenten op grondposities in de afgelopen jaren, de aanbevelingen uit het rapport Vernieuwing BBV over transparantie en vergelijkbaarheid van gemeenten en de aankomende Omgevingswet.

Verder heeft de commissie een aantal uitgangspunten voor de grondexploitaties gelijkgetrokken met de regels voor de Vpb en het exploitatieplan. De commissie is van mening dat een aanscherping van de regels kan helpen in de fiscale discussie over de afbakening van de ondernemersactiviteit en de toe te rekenen kosten en opbrengsten. Wij hebben deze nieuwe regels verwerkt in onze grondexploitaties.

2. Financiële positie

Hierna volgt een overzicht van de financiën van het grondbedrijf op portefeuilleniveau.

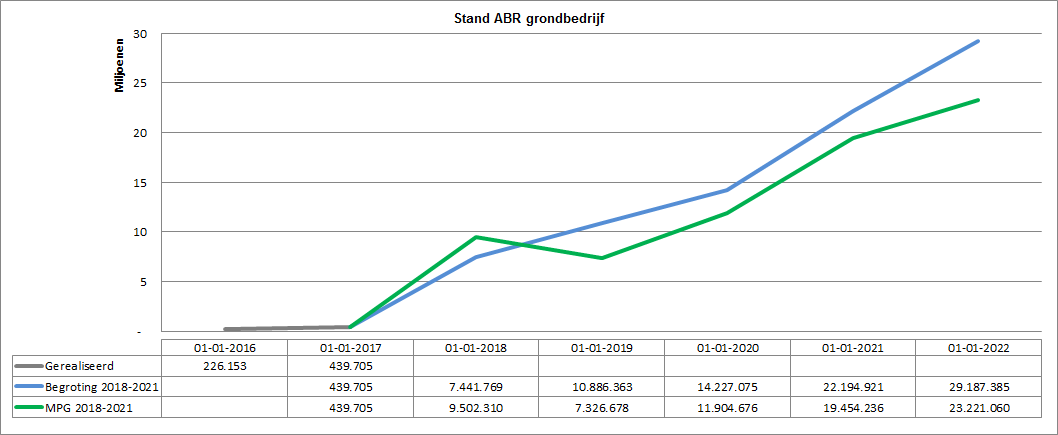

2.1 Stand van de Algemene Bedrijfsreserve (ABR)

De volgende tabel geeft inzicht in het verloop van de ABR van het grondbedrijf.

De volgende zaken vallen op bij de vergelijking tussen de begroting en het MPG. Op 1 januari 2018 bedraagt de stand van de ABR € 9,5 miljoen positief. Dit is € 2,1 miljoen hoger dan waar bij de begroting van uit was gegaan. Verder laat de ABR in 2018 een daling zien. Dit is het gevolg van de te verwachte verliesneming bij het project herstructurering Wal Kwartier in het centrum van Oss, de bijdrage vanuit de ABR aan het nieuwe MFA in Lith en de bijdrage voor de nieuwe brandweerkazerne in Ravenstein. Overall blijft de ABR wel boven nul. De verwachte stand op 1 januari 2019 bedraagt € 7,3 miljoen.

De sterke stijging van de ABR in zijn algemeenheid is niet zozeer het gevolg van autonome ontwikkelingen binnen de grondexploitaties. Als gevolg van het nieuwe BBV zijn we verplicht om eerder tussentijds winst te nemen bij de complexen volgens de zogenoemde Percentage Of Completion (POC) methode. In het MPG gaan we hier verder op in. Dit heeft een direct positief effect op de ABR. Uiteindelijk blijft de totale winstneming voor de periode tot 2028 gelijk. De winst komt eerder, maar is niet hoger.

Zoals aangegeven is de stand ABR ca. € 2,1 miljoen hoger dan bij de begroting 2018 vanuit werd gegaan. Dit is onder andere het gevolg van de volgende belangrijkste ontwikkelingen:

Nadelig effect

- Verliesvoorziening te verwachten exploitatieverliezen (€ 960.000 negatief). Dit is onderverdeeld bij de volgende plannen:

- Talentencampus (€ 313.000 extra verlies) als gevolg van vertraging bij de ontwikkeling van het Sibiliuspark en hogere plankosten (intern gemeentelijk tarief is hoger geworden).

- Bergoss (€ 216.000 extra verlies) als gevolg van een andere invulling van de Sheddaken

- Centrumplan Berghem (€ 296.000 extra verlies). Dit komt door een programmawijziging voor de ontwikkeling van Bergse Veld en hogere plankosten (intern gemeentelijk tarief is hoger geworden).

- Soos ’66 (159.000 extra verlies). Het plan is aangepast na gesprekken met de buurt.

- Verhoging reserve IMVA (€ 197.000 nadelig). Deze extra kosten zijn vooral het gevolg van het grote aantal uren wat extra is besteed bij de ontwikkeling van het Wal Kwartier in Oss.

Voordelig effect

- Meer winstneming bij de bedrijventerreinen (€ 1.749.000 voordelig) en woningbouwcomplexen (€ 750.000 voordelig). De hogere winstneming in het lopende jaar is het gevolg van de nieuwe werkwijze voor tussentijdse winstneming. Vanuit de regelgeving is de gemeente verplicht om eerder tussentijdse winst te nemen bij complexen. Dit doen we op basis van de eerder genoemde POC-methode. We nemen niet zo zeer meer maar eerder winst.

- Verlaging reserve planeconomische risico’s (€ 144.000 voordelig). De risico’s in de projecten De Kolk, Koornstraat en Centrumplan Berghem zijn verwerkt in de grondexploitatie. Dit betekent een voordeel voor de reserve planeconomische risico’s.

- Verkoop beheersgronden en gronden binnen de koepelcomplexen (€ 509.000 positief). Het gaat hier om incidentele opbrengsten uit de verkoop van gemeentelijk bezit.

ABR naar de toekomst toe - kanttekeningen

De komende jaren verwachten we een forse stijging van de ABR. Bij deze stijging moeten we een aantal belangrijke kanttekeningen plaatsen.

- Verloop is theoretische berekening: Het verwachte eindsaldo is gebaseerd op de huidige inschattingen voor de verkoop van de gronden voor de komende jaren. Als de economie verandert (verslechtert), dan heeft dit uiteraard een fors effect op de verkopen. Dit is goed terug te zien in de verkoopcijfers van de gemeente Oss tijdens de laatste financiële crisis.

- Nieuwe werkwijze risicomanagement: De wijziging van het BBV maakt dat we anders moeten omgaan met het risicomanagement. Dit heeft gevolgen voor de hoogte van de risicovoorzieningen en daarmee op de hoogte van de ABR. Met de invoering van het nieuwe BBV is het niet meer toegestaan om in de grondexploitaties ruimte te reserveren om risico’s op te vangen (post ‘onvoorzien’). Deze risico’s dienen nu binnen de ABR opgevangen te kunnen worden. Hierdoor zal de minimale risicodekking verhoogd moeten worden. We zijn nu bezig met het opstellen van een raadsvoorstel. Dit voorstel verwachten we midden 2018 verder in procedure te kunnen brengen.

- Vennootschapsbelasting (Vpb): Het gemeentelijk grondbedrijf is VPB-plichtig. Het is op dit moment nog niet helder hoe dit exact gaat uitpakken voor Oss. De verwachting is dat we binnen de planperiode van het MPG 2018-2021 nog geen Vennootschapsbelasting hoeven te betalen. In de zomer van 2018 moet de gemeente aangifte doen over het boekjaar 2016. Daarna zal ook het standpunt van de inspecteur duidelijk worden over een aantal discussiepunten.

- Voorziening Wal Kwartier: De raad heeft besloten tot ontwikkeling van het Wal Kwartier. De voorziening van € 6,6 miljoen (op eindwaarde) in 2018 heeft een duidelijk dempend effect op de prognose van de ABR.

In de toekomst ontstaat mogelijk de situatie dat we winsten kunnen afromen vanuit het grondbedrijf naar de algemene dienst. Voor 2017 en 2018 zien wij hier nog geen mogelijkheden. Dit komt vooral door de herziening van de wijze waarop wij onze risico's moeten gaan bepalen. Daardoor is een grotere buffer nodig dan de nu gehanteerde minimale omvang van € 1,0 miljoen (bij het negatieve scenario).

2.2 Verkopen

Woningbouw

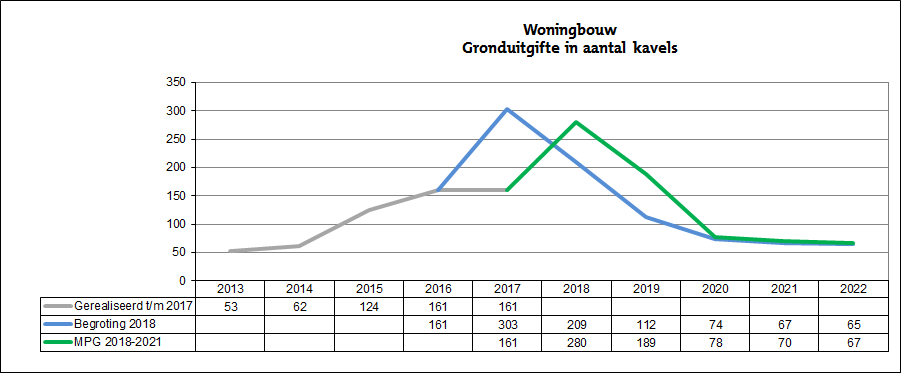

In de onderstaande tabel geven we inzicht in het verloop van de totale uitgifte van bouwkavels in Oss van de afgelopen jaren en voor de komende jaren. Dit zijn de kavels die wij bouwrijp verkopen. Dit is exclusief gronden die wij aan ontwikkelaars verkopen in huidige staat en dus niet zelf bouwrijp maken (denk hierbij aan de woningen binnen het project Koornstraat-Begijnenstraat, De Kolk en de te realiseren woningen van Park en People binnen het project Talentencampus).

In totaal hebben we in 2017 161 bouwkavels verkocht. Dit is gelijk aan het aantal wat we in 2016 hebben verkocht. Toch is dit 142 kavels lager dan waar we bij de begroting van uit gingen. Dit is met name het gevolg van de vertraging van de uitgifte van de grond voor de Residence in Talentencampus. Hier kunnen 71 appartementen worden gebouwd. Verder is de uitgifte van de sociale woningbouw in Horzak vertraagd. Het gaat hierbij om de Hoeve en de twee appartementencomplexen bij de entree van de wijk. Hier hebben we 73 woningen minder uitgegeven. Gelet op de huidige planning, zullen we deze woningen uit gaan geven in 2018 en 2019. Daardoor is de verwachting dat het aantal uit te geven kavels in die jaren hoger is dan bij de begroting is aangenomen. Bij het plan Piekenhoef hebben we in 2017 13 kavels meer uitgegeven dan waar we bij de begroting van uit waren gegaan.

Bedrijventerreinen

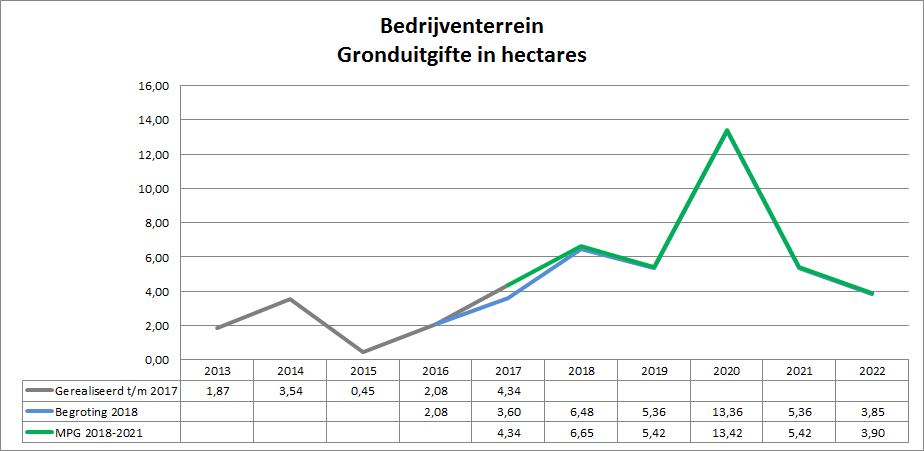

In de navolgende tabel geven we inzicht in het verloop van de totale uitgifte van bouwgrond voor industrie (in hectares) in Oss van de afgelopen jaren en voor de komende jaren.

Bij de complexen Piekehoef en De Bulk 2-3 hebben we in totaal 0,3 ha minder grond verkocht dan waar we bij de begroting van uit waren gegaan.

Het restcomplex industrieterreinen hebben we dit jaar financieel afgerond. De restpercelen zijn overgedragen naar de beheersgronden. Dit heeft geleid tot een verkoop binnen dit complex (aan de Algemene Dienst) van 1,04 ha. Als de kavels in de toekomst worden verkocht voor een hoger bedrag dan de boekwaarde, dan vloeit de winst, conform afspraak, terug naar de ABR.

2.3 Projectenportefeuille

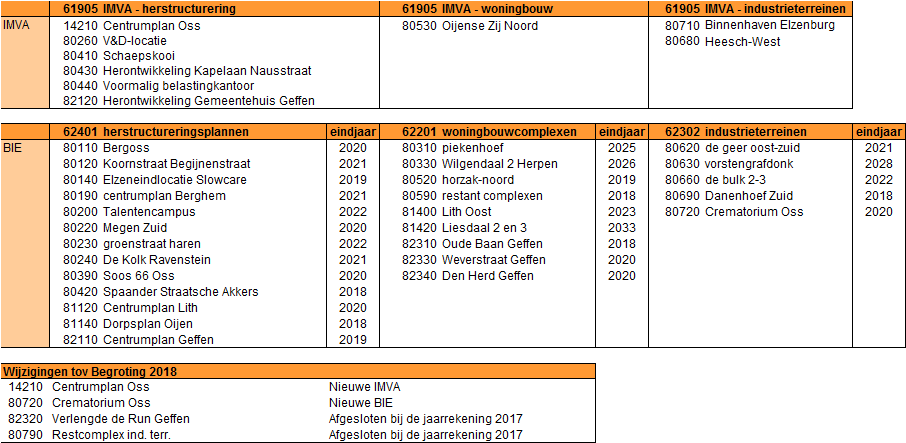

Onderstaande tabel geeft een overzicht van de verschillende complexen binnen het grondbedrijf en de wijzigingen ten opzichte van de begroting 2018. Met het in werking treden van de nieuwe BBV-regels worden voorbereidingskosten van de nog niet in exploitatie genomen (bouw)gronden als kosten IMVA’s op de balans gezet. Formeel maken ze dan ook geen deel meer uit van het grondbedrijf. Omdat het grondbedrijf wel belast is met de projectvoering van deze plannen, staan ze nog wel op het projectenoverzicht.

Alle beheerscomplexen (verhuurde grond, pachtgrond, erfpachtgronden) hebben we niet meer opgenomen in deze tabel. Deze zijn per 1-1-2018 overgezet naar de Algemene Dienst.

2.4 Winst- en verliesnemingen

Nieuwe methode winstneming

In het verleden was er onduidelijkheid over hoe en wanneer de verwachte en gerealiseerde winst genomen moest worden. De commissie heeft in het nieuwe BBV een duidelijk standpunt ingenomen: je mag geen winsten nemen als die nog niet gerealiseerd zijn, maar je moet winst nemen als daar sprake van is. Oppotten naar het einde toe mag niet meer.

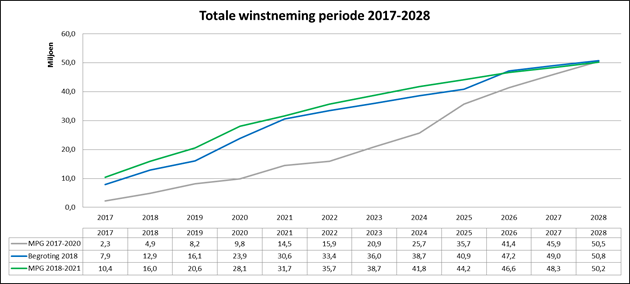

Op grond van de notitie Grondexploitaties 2016 van de commissie BBV moet winst genomen te worden op basis van het zogenoemde principe van Percentage Of Completion (POC). Rekening houdende met de stand van de gerealiseerde uitgaven en inkomsten ten opzichte van de totale uitgaven en inkomsten dient tussentijds winst genomen te worden. De nieuwe methode leidt overigens niet tot een hogere winstneming, alleen tot een eerdere winstneming. In de volgende grafief geven we het verloop van de winstnemingen cummulatief weer van de periode 2017-2028. Het betreft hier alleen de nominale winstneming (geen correctie van rente of verliesnemingen). Uit deze grafiek blijkt duidelijk dat de totale winstneming over de jaren gelijk blijft. de winst komt alleen eerder.

Toekomstige winst- en verliesnemingen

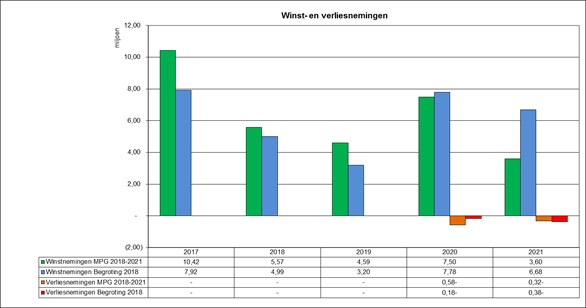

Op basis van de nieuwe POC-methode hebben we in 2017 € 10,4 miljoen aan winst genomen. Vanaf 2018 tot en met 2028 verwachten nog netto € 39,8 miljoen aan winst te kunnen nemen. Hier staan wel ca. € 8,4 miljoen aan verliesnemingen tegenover in dezelfde periode (inclusief de ontwikkeling van het Wal Kwartier Oss).

De grootste bijdrage in de toekomstige winstneming wordt geleverd vanuit het project Vorstengrafdonk. Omdat er binnen dit complex in het verleden onduidelijkheden waren is er bij de Vorstengrafdonk enkele jaren geen winstneming geraamd. Deze terughoudendheid is nu niet meer toegestaan. In 2017 namen we daarom € 5,2 miljoen winst bij dit plan.

Verliesneming

Als wij bij onze exploitaties een verlies verwachtte dan namen we dat verlies altijd direct bij de jaarrekening. Hierdoor sloten de exploitaties altijd op nul bij verlieslatende of neutrale exploitaties of positief bij winstgevende exploitaties, maar nooit negatief. In de notitie grondexploitaties 2016 van de commissie BBV is een uitdrukkelijke voorkeur aangegeven voor het treffen van een voorziening om het te verwachte verlies te kunnen dekken. Vanaf 2016 nemen we niet meer direct een verlies in de exploitaties maar vormen we een voorziening te verwachten exploitatieverliezen. Als een verlieslatend complex wordt afgesloten, dan dekken we het tekort af met de voorziening.

Totaaloverzicht

De hierna volgende tabel geeft een overzicht van de te verwachten winst- en verliesnemingen voor de periode 2018-2021 binnen de grondexploitaties (BIE’s) (bedragen in miljoenen euro’s). Deze winst- en verliesnemingen zijn verwerkt in de prognose van de ABR.

3. Weerstandsvermogen

3.1 Risico's en voorzienbare verliezen

Bij de complexen onderscheiden we twee soorten risico’s, namelijk de conjuncturele risico’s en de projectrisico’s. Vertraging in de uitgifte door een lagere woningvraag of een verlaging van de grondprijzen door een slechtere economie zijn voorbeelden van conjuncturele risico’s. Projectrisico’s komen alleen in het specifieke plan voor. Dat kan bijvoorbeeld een mogelijke vervuiling zijn of extra kosten die we moeten maken voor een verbetering van de ontsluiting van de wijk.

Conjuncturele risico’s

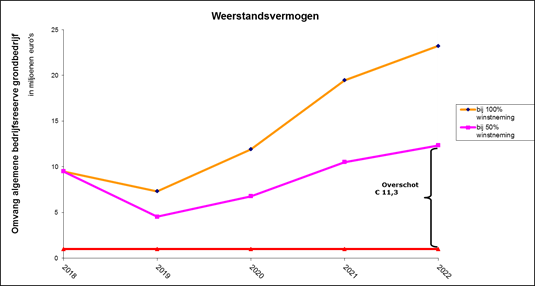

De minimale ondergrens van de ABR is op € 1 miljoen bepaald. Dat bedrag moet beschikbaar blijven, zelfs in het meest negatieve scenario. Bij dit negatieve scenario gaan we uit van de fictie dat alle winstnemingen 50% lager uitvallen. Dit percentage is een combinatie van het vertragen van de verkoop en lagere grondprijzen. Op basis van dit negatieve scenario zou de ABR eind 2021 op € 12,3 miljoen uitkomen.

Door de uitname uit de ABR in 2018 voor de herontwikkeling van het Wal Kwartier in het centrum in Oss, daalt de ABR. Als we dit doorvertalen in het negatieve scenario, komt de ABR per 1-1-2019 uit op € 4,5 miljoen.

In de loop van 2018 willen we onze methode van risico-inschatting vernieuwen. Dat is nodig omdat we met het gewijzigde BBV in de grondexploitaties geen ruimte meer mogen reserveren om risico’s op te vangen (post onvoorzien). Deze risico’s moeten we nu binnen de ABR opvangen. Dat heeft effect op de mogelijkheid om de ABR af te romen.

Vernieuwing risicomanagement

In de loop van 2018 willen we onze methode van risico-inschatting vernieuwen. Dit is nodig omdat met de invoering van het nieuwe BBV het niet meer is toegestaan om in de grondexploitaties ruimte te reserveren om risico’s op te vangen. Deze risico’s dienen nu binnen de ABR opgevangen te kunnen worden. Dit zal effect hebben op de mogelijkheid om de ABR af te romen.

Projectrisico’s

Naast de conjuncturele risico’s spelen projectrisico’s. Projectrisico’s voor ontwerp- en uitvoeringsprojecten worden gedragen door de grondexploitaties zelf. Dat is alleen als er voldoende winstpotentie in het project aanwezig is. De risico’s van projecten die onvoldoende of geen winstpotentie bezitten worden ongewijzigd afgedekt met de reserve planeconomische risico’s.

bedragen in euro’s | |||

Reserve planeconomische risico’s | Stand 1-1-2017 | Stand 1-1-2018 | Verschil |

Grondexploitaties BIE | 1.180.382 | 1.127.069 | 53.313 lager |

De hierboven genoemde bedragen betreffen het feitelijke resultaat, zoals opgenomen in de jaarrekening 2016 en de jaarrekening 2017. De reserve is € 53.313 lager dan vorig jaar. Dit is het gevolg van wijzigingen in het risicoprofiel bij de volgende complexen:

- Koornstraat: Bij de Koornstraat wordt het risico volledig gedekt uit de winstverwachting. Bij de jaarrekening 2016 gingen we er nog van uit dat een bedrag gedekt moest worden uit deze reserve.

- Centrumplan Berghem en Centrumplan Geffen: Als gevolg van het voordoen van de risico's in deze plannen kan de voorziening voor die risico's vrijvallen aan de ABR. De extra lasten bij de complexen worden gedekt vanuit de ABR.

- Talentencampus: Verhoging als gevolg van risico's van hogere kosten bouwrijp maken van het perceel van Brabant Wonen.

Kosten IMVA

Nieuwe complexen worden niet meer bij het grondbedrijf weggezet, maar onder de noemer IMVA (immaterieel vast actief) op de balans. Op deze IMVA boeken we plan- en onderzoekskosten. Gelet op de nieuwe BBV, moeten de gemeenteraad binnen 5 jaar besluiten om een IMVA om te zetten naar een BIE. In dat geval worden de gemaakte kosten overgedragen aan de BIE. Anders moeten we de kosten afboeken. Uitgaande van de mogelijkheid dat een plan geen doorgang vindt, hebben we een voorziening gevormd om alle gemaakte plankosten af te kunnen boeken.

Stand van zaken | Stand 1-1-2017 | Stand 1-1-2018 | Verschil |

|---|---|---|---|

Voorziening IMVA | 1.291.448 | 1.968.177 | 676.729 hoger |

De verhoging is met name het gevolg van de toevoeging van de plankosten voor de ontwikkeling van het centrum in Oss. In 2018 zal het complex Wal Kwartier worden geopend. Een deel van de historische kosten (afgedekt met de voorziening IMVA) worden dan overgeboekt naar het nieuwe complex. De niet overdraagbare kosten worden afgeboekt met deze voorziening.

Recent zijn we gestart met de projecten Oijense Zij Noord, Gemeentehuis Geffen en het voormalige belastingkantoor. Deze plannen vallen onder de categorie IMVA. De plankosten worden voorlopig gedekt via deze voorziening. Indien de plannen geen doorgang vinden, dekken we de gemaakte kosten vanuit deze voorziening. Indien een plan wel doorgang vindt, mogen de reeds gemaakte plankosten worden overgenomen in de GREX.

3.2 Reserves en voorzieningen

De risico's binnen het grondbedrijf vangen we op met de volgende reserves en voorzieningen:

- Algemene Bedrijfsreserve Grondbedrijf (ABR)

- Reserve risico's Heesch West

- Reserve planeconomische risico's

- Voorziening te verwachten exploitatieverliezen

- Voorziening IMVA

- Voorziening exploitatieverlies Heesch-West

- Voorziening erfpachtovereenkomsten